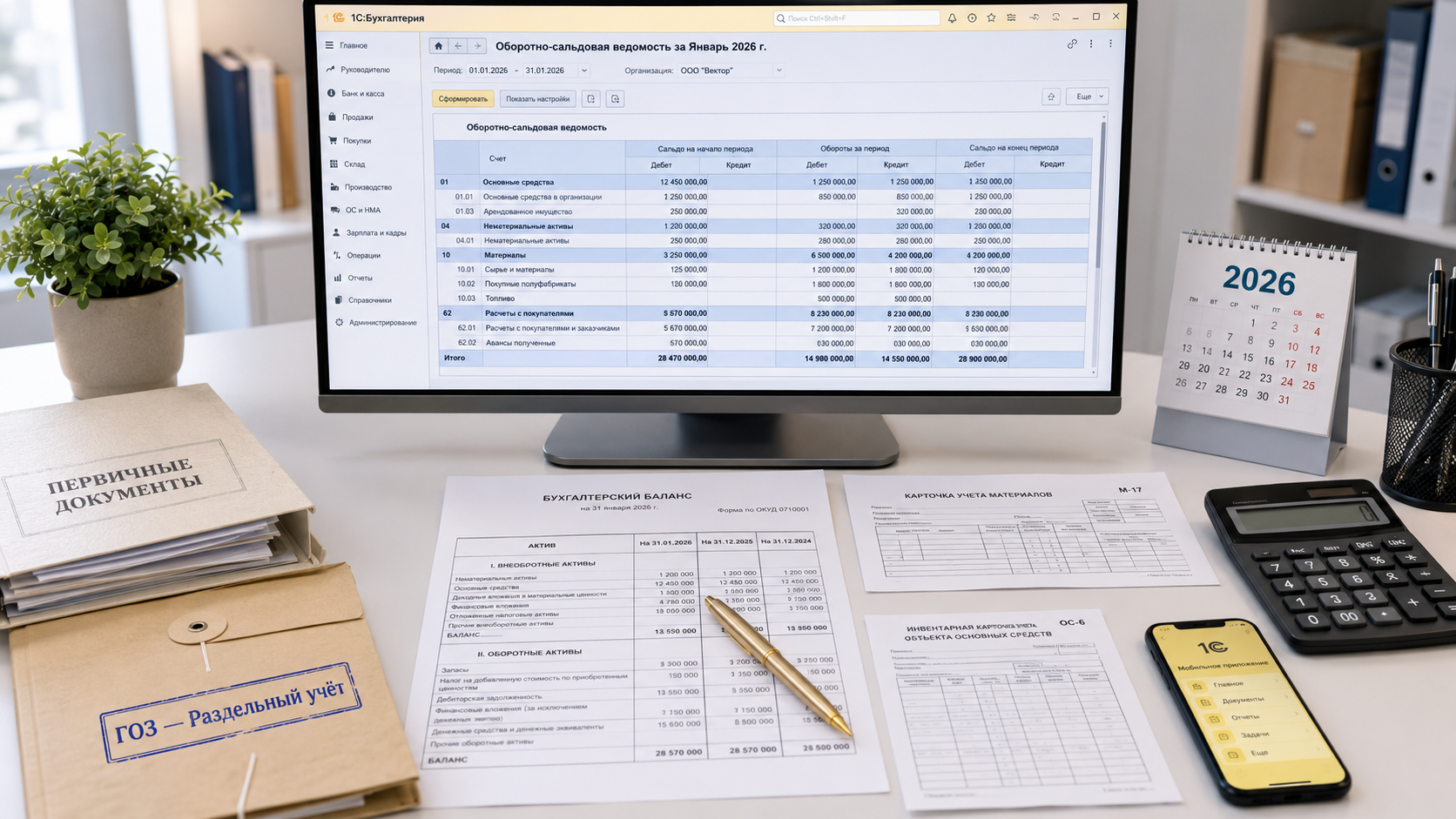

Оборотно-сальдовая ведомость: ключ к пониманию финансовых движений

В мире бухгалтерского учета существует документ, который служит своеобразным «путеводителем» по всем финансовым операциям предприятия за определенный период – это оборотно-сальдовая ведомость (ОСВ). Она является сводным отчетом, который позволяет оценить состояние всех счетов бухгалтерского учета на начало и конец периода, а также увидеть объем их оборотов. Понимание того, что такое ОСВ и как ее правильно заполнить, критически важно как для бухгалтеров, так и для руководителей, поскольку она лежит в основе многих других финансовых отчетов, включая тот же бухгалтерский баланс.

Понятие и Назначение Оборотно-Сальдовой Ведомости

Оборотно-сальдовая ведомость – это документ, который систематизирует информацию, содержащуюся в регистрах бухгалтерского учета (например, в журнале хозяйственных операций и карточках счетов). Она составляется за определенный отчетный период (месяц, квартал, год) и содержит следующие основные данные по каждому счету:

- Сальдо на начало периода: Остаток по счету на начало отчетного периода (по дебету или кредиту).

- Сумма операций за период: Общая сумма записей по дебету и кредиту за отчетный период.

- Сальдо на конец периода: Остаток по счету на конец отчетного периода (по дебету или кредиту).

Основные цели составления ОСВ:

- Контроль: Проверка правильности записей, сделанных в бухгалтерском учете. Основным принципом является равенство итогов по дебету и кредиту на всех этапах.

- Обобщение: Систематизация данных по всем счетам бухгалтерского учета.

- Основа для отчетности: ОСВ является исходным документом для составления бухгалтерского баланса, отчета о финансовых результатах и других форм отчетности.

- Анализ: Предоставление информации для анализа финансовой и хозяйственной деятельности предприятия.

Структура и Поля Оборотно-Сальдовой Ведомости

Типовая форма оборотно-сальдовой ведомости включает следующие колонки:

- Номер счета: Порядковый номер бухгалтерского счета.

- Наименование счета: Полное название бухгалтерского счета.

- С/о (Сумма/Обороты): Показывает, является ли счет сальдовым (С) или оборотом (О). Этот столбец помогает понять, как трактовать суммы в следующих колонках.

- Сальдо на начало периода (Дебет): Сумма начального остатка по дебету счета. Если остаток по счету кредитовый, в этой колонке ставится прочерк.

- Сальдо на начало периода (Кредит): Сумма начального остатка по кредиту счета. Если остаток по счету дебетовый, в этой колонке ставится прочерк.

- Обороты за период (Дебет): Общая сумма всех корреспонденций по дебету счета за отчетный период.

- Обороты за период (Кредит): Общая сумма всех корреспонденций по кредиту счета за отчетный период.

- Сальдо на конец периода (Дебет): Сумма конечного остатка по дебету счета. Рассчитывается как: (Сальдо на начало Дт + Обороты за период Дт) — Обороты за период Кт. Если конечный остаток по счету кредитовый, в этой колонке ставится прочерк.

- Сальдо на конец периода (Кредит): Сумма конечного остатка по кредиту счета. Рассчитывается как: (Сальдо на начало Кт + Обороты за период Кт) — Обороты за период Дт. Если конечный остаток по счету дебетовый, в этой колонке ставится прочерк.

Как Заполнить Оборотно-Сальдовую Ведомость

Заполнение ОСВ – это, по сути, суммирование и структурирование данных из ваших бухгалтерских регистров.

- Подготовка данных: Убедитесь, что все хозяйственные операции за отчетный период отражены в журналах учета и на счетах.

- Выявление начальных сальдо: Просмотрите остатки по каждому счету на первый день отчетного периода. Внесите эти суммы в соответствующие колонки «Сальдо на начало периода» (Дебет или Кредит) в вашей ОСВ.

- Суммирование оборотов: Для каждого счета подсчитайте общую сумму дебетовых и кредитовых оборотов за отчетный период. Запишите эти суммы в колонки «Обороты за период» (Дебет и Кредит).

- Расчет конечных сальдо: Используя формулы, рассчитайте конечное сальдо по каждому счету:

- Для дебетовых счетов: Конечное сальдо Дт = Сальдо на начало Дт + Обороты за период Дт — Обороты за период Кт.

- Для кредитовых счетов: Конечное сальдо Кт = Сальдо на начало Кт + Обороты за период Кт — Обороты за период Дт.

- Запишите полученные суммы в колонки «Сальдо на конец периода» (Дебет или Кредит), проставляя прочерки в пустующих колонках.

- Проверка контрольных соотношений: Это самый важный этап. В ОСВ должны соблюдаться следующие равенства:

- Сумма начальных сальдо по дебету равна сумме начальных сальдо по кредиту.

- Сумма дебетовых оборотов за период равна сумме кредитовых оборотов за период.

- Сумма конечных сальдо по дебету равна сумме конечных сальдо по кредиту.

Если все эти равенства соблюдаются, значит, ваша ОСВ заполнена верно, а данные в ней точны. Если какое-либо равенство нарушено, необходимо вернуться к предыдущим шагам и найти ошибку в записях или расчетах.

Значение ОСВ для Малого Бизнеса

Даже для небольшого бизнеса, который может вести упрощенный учет, оборотно-сальдовая ведомость является ценным инструментом. Она:

- Гарантирует точность: Позволяет убедиться, что все операции учтены правильно, и избежать ошибок, которые могли бы привести к проблемам с отчетностью или налоговыми органами.

- Упрощает составление отчетности: Служит основой для построения баланса и отчета о финансовых результатах, сокращая время на их подготовку.

- Предоставляет общую картину: Дает владельцу бизнеса ясное представление о том, как распределяются средства, каковы основные источники финансирования и объем дебиторской/кредиторской задолженности.

Заключение

Оборотно-сальдовая ведомость – это не просто набор цифр, а фундаментальный документ, который наглядно отражает финансовую динамику предприятия. Она объединяет в себе информацию о состоянии счетов на начало и конец периода, а также об объемах их движения. Корректное заполнение и регулярное использование ОСВ позволяют не только обеспечить точность бухгалтерского учета, но и получить ценные управленческие данные для принятия обоснованных решений. Освоение этого инструмента – важный шаг на пути к эффективному управлению финансами любого бизнеса, независимо от его размера.

Отправить комментарий